Haberler & Yayınlar

YTB Sahibi Şirketin DİİB-3 Sahibi Şirketten Finansal Kiralama (Leasing) Yoluyla Temin Edeceği Mal ve Hizmetler

hracat Sayılan Satış ve Teslimlerle Hakkında Tebliğ (İhracat: 2005/2)’de, 13.09.2024 tarihli Resmi Gazete’de yayınlanan (İhracat: 2024/3) sayılı değişiklik yapılmasına dair tebliğ ile yapılan en önemli değişiklik, finansal kiralama yoluyla edinilen Yatırım Teşvik Belgesi (“YTB”) [1] eki mal ve hizmetlerin, yurt içinde mal ve hizmet satışı ile ihracat taahhüdü kapatılan İhracat Sayılan Satış ve Teslimler Belgesi (“DİİB-3”) [2], ihracat teşvik belgesi sahibi şirketler tarafından üretilerek satılmasının mümkün kılınmış olmasıdır.

YTB eki belgelerde yer alan malların ve hizmetlerin teminine ilişkin yurt içi ve yurt dışı listelerinin ayrı olduğu düşünülürse, söz konusu bu değişiklik kapsamında temin edilecek malların ve hizmetlerin, bu listelerden yurt içinden temin edilecek mal ve hizmetler listesinde olmasını beklememiz gerekir.

Bu düzenlemeye ilişkin ilave açıklamalarımızı, gerek YTB sahibi şirket için; gerekse DİİB-3 belgeye sahip şirketin ihracat taahhüdünü kapatabilmesi için, aşağıdaki finansman modeli ile mal ve hizmet temini hususunda “belge düzeni özelinde” dikkat edilmesi gereken hususlar ifade edilmiştir.

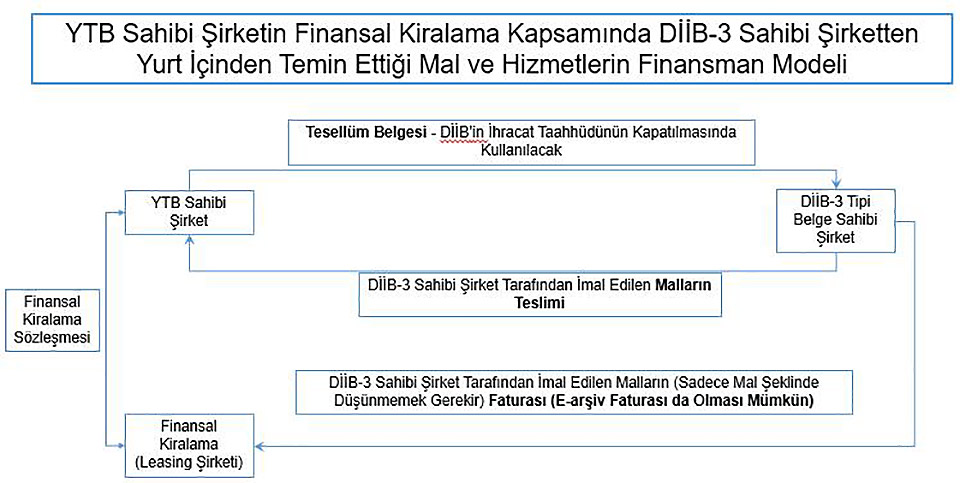

İhracat Teşvik Mevzuatına Uygun Olarak Düzenlenen Belgelerin Önemi

Yukarıdaki iş akış tablosu dikkate alınarak düzenlenen belgelerin ihracatı teşvik mevzuatı açısından önemi aşağıda ayrıca ifade edilmektedir:

Fatura

DİİB-3 sahibi şirket tarafından düzenlenen fatura, mala ilişkin veya hizmete ilişkin ve/veya her iki unsura da ilişkin olabilir. Burada dikkat edilmesi gereken konulardan biri, leasing yoluyla temin edilen bu malın/hizmetin, YTB eki olan (yurt içi ve yurt dışı şeklinde ikiye ayrılan) listelerde tanımı yapılan mallarla/hizmetlerle hem tanım hem de miktar açısından uyumlu olması gerektiğidir.

Faturanın finansal kiralama şirketi adına düzenlenmesi ve ancak aynı zamanda bu fatura konusu malların/hizmetlerin YTB sahibi şirkete teslim edilmesi gerektiğinden dolayı, düzenlenen bu fatura üzerinde arada illiyet bağının kurulabilmesi için YTB’nin ve finansal kiralama sözleşmesine ilişkin detayların yer alması gerekmektedir.

Eğer düzenlenen fatura basılı şekilde ise, fatura üzerinde malı/hizmeti teslim alan taraf olan YTB sahibi şirketin teslim aldığını gösterir ibarenin olması aranır. Eğer düzenlenen bu fatura basılı değil de, e-fatura şeklinde ise, bu defa teslim alındığına ilişkin kontrolün elektronik yolla yapılması gerekir.

Tesellüm Belgesi

Bu belgenin içerdiği bilgiler:

- Malların/hizmetlerin YTB sahibi şirket tarafından teslim alındığını göstermesi

- Finansal kiralama sözleşme numarası

- YTB sayısı ve

- Satıcının DİİB-3 kapsamında düzenlediği faturanın tarih ve sayısıdır

DİİB-3 sahibi şirketin ihracat taahhüdünün kapatılmasında kullanılan tesellüm belgesinde yukarıda bulunan bilgilerin mutlaka bulunması gerekmektedir.

Kaynakça

- [1] Yatırım Teşvik Belgesi (“YTB”) tasarrufları yatırıma yönlendirmek suretiyle, katma değeri yüksek, ileri ve uygun teknolojileri kullanarak bölgeler arası dengesizlikleri gidermek, istihdam yaratmak ve uluslar arası rekabet gücü sağlamak için yatırımların devlet tarafından desteklenmesi amacıyla verilen bir belgedir.

- [2] İhracat Sayılan Satış ve Teslimler Belgesi (“DİİB-3”) (Dahilde İşleme İzin Belgesi) gümrük muafiyetine ilişkin düzenlemeler çerçevesinde, İhracat: 2005/2 Tebliği kapsamında ihracat sayılan satış ve teslimatlar için verilen belgelerdir.

Yukarıda yer verilen açıklamalar, YılmazÜlker Avukatlık Ortaklığı'nın ("YılmazÜlker”) konuya ilişkin genel değerlendirmelerini yansıtmakta olup, herhangi bir hukuki görüş veya danışmanlık hizmeti niteliği taşımamaktadır. Bu kapsamda belirtilen hususlara dayanarak işlem yapılmadan önce, somut olayın özellikleri dikkate alınarak profesyonel hukuki destek alınması tavsiye olunur. YılmazÜlker’e işbu belgenin içeriğinden kaynaklanan veya içeriğine ilişkin olarak ortaya çıkan sonuçlardan dolayı herhangi bir sorumluluk iddiasında bulunulamaz.

#YılmazÜlker #YatırımTeşvikBelgesi #DahildeİşlemeRejimi #FinansalKiralama #Yayın